辞めるまでの道のり①【労働基準法違反だよ】

potato44

さとちゃん自由への挑戦

前回の記事では、130万円の壁についてまとめました。

その後、よく耳にするのが「106万円の壁」。

私は最初、

「130万円だけ気にしていればいいんじゃないの?」

と思い調べてみると、

106万円の壁は職場の規模や、自分がどう働きたいかで関係してくることが分かりました。

実は、106万円を超えたからといって、全員が社会保険に加入するわけではありません。

106万円の壁とは、

一定の条件を満たした場合に、勤務先の社会保険に加入する目安になる年収のこと。

130万円の壁が「扶養」の話なのに対して、

106万円の壁は「社会保険加入」の話です。

この2つの条件が当てはまると、

「手取りを優先するか」

「社会保険を優先するか」

悩むことも出てきます。

社会保険に入ると、厚生年金や健康保険に加入できますが、一方で手取りが減ることになります。

社会保険に加入すると

✔️ 健康保険

✔️ 厚生年金

に加入できます。

将来の年金が増えることもメリットの一つ。

もともと私は「厚生年金絶対派」でした。

パートになっても社会保険に加入したい!

と思っていましたが、「週に20時間以上勤務」の条件を満たせませんでした。

私のケース

週に3日勤務で18時間

社会保険の「20時間以上勤務」の条件満たせず

→社会保険に加入できなかった

働く時間を減らしたい。

でも社会保険には入りたい。

この2つを両立するのが難しかったんです。

働く時間を減らせば社会保険には入れない。

社会保険に入ろうとすると、働く時間は増える。

結局、私は時間を優先して130万円以内を選びました。

問題は106万円ではなく、

「働く時間を増やさないと社会保険に入れないこと」

だったんです。

106万円を超えて社会保険に加入すると、

健康保険や厚生年金の保険料が引かれるようになります。

そのため、

「お給料は増えたけれど、手取りは思ったより増えない」

ということも。

その結果、

「それなら106万円以内に抑えようかな」

と考える方もいます。

✔︎ 年収100万〜120万円くらい

✔︎ 手取りを重視したい

✔︎ 勤務時間を大きく増やす予定はない

✔︎ 社会保険加入条件を満たしている

収入が106万円を超えても、働き方によってはあまり気にしなくてよい場合もあります。

✔︎ 社会保険に加入したい人

✔︎ 106万円を超えても社会保険加入の条件を満たさない人

厚生年金に加入したい方など、社会保険に加入を希望している場合は、106万円の壁を気にしすぎなくても大丈夫です。

106万円の壁を超えても、社会保険の加入条件にあてはまらなければ、106万円の壁はあまり関係ありません。

私は、106万円の壁を超えても社会保険に入れないパターンでした。

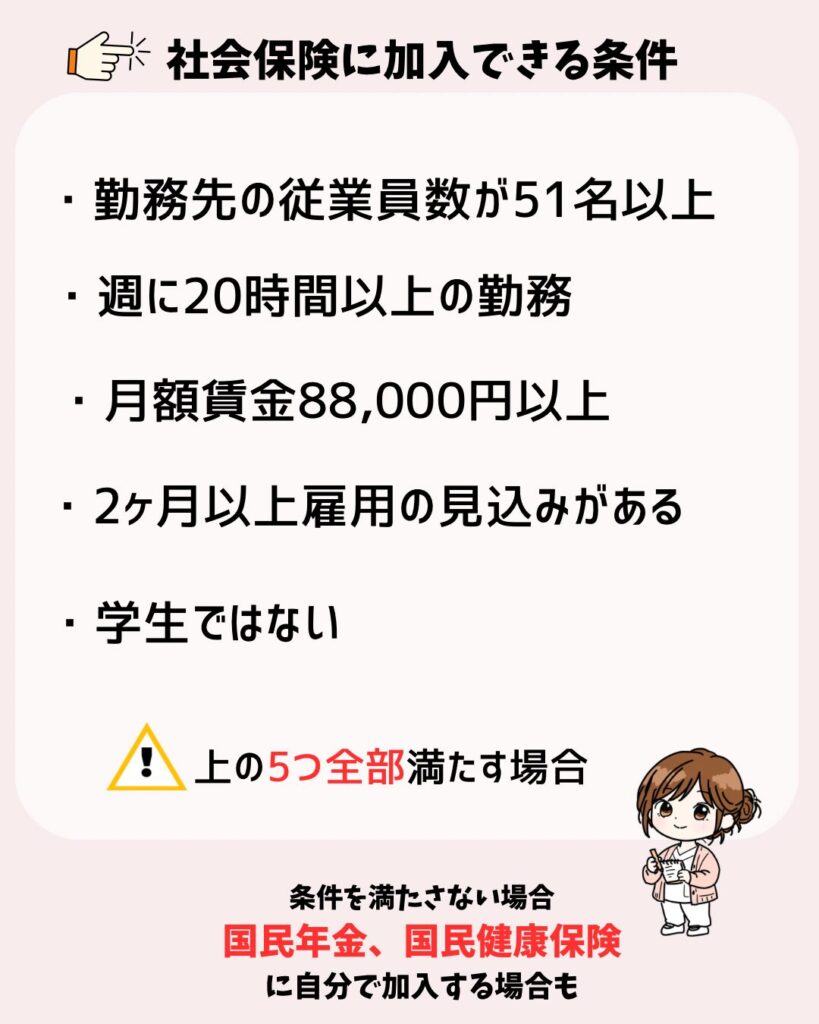

5つ全部を満たす必要があるので注意が必要です。

看護師だとクリニックで働いている場合もあるかと思います。

2026年現在では、従業員数51名以上の職場が対象となっています。

※勤務時間などによっては、小規模な職場でも社会保険に加入する場合があります。

2027年10月より「51名以上」の撤廃・拡大の予定です。

制度は変更される可能性もあるため、最新情報も確認してくださいね🌷

私の場合は106万円の壁よりも130万円の壁の方が大きな問題でした。

106万円の壁は、

「超えたら損」

というものではなく、

自分の働き方を考えるための目安の一つ。

→106万円以内で働く選択も

→106万円を超えて働く選択も

働き方の正解は人それぞれ。

今の自分や家族に合った選択が、一番大切だと思います🌷

-1.jpg)