看護師辞めたい理由(後編)

potato44

さとちゃん自由への挑戦

前回の記事では、私が130万円の壁を選んだ理由について書きました。

ですが、

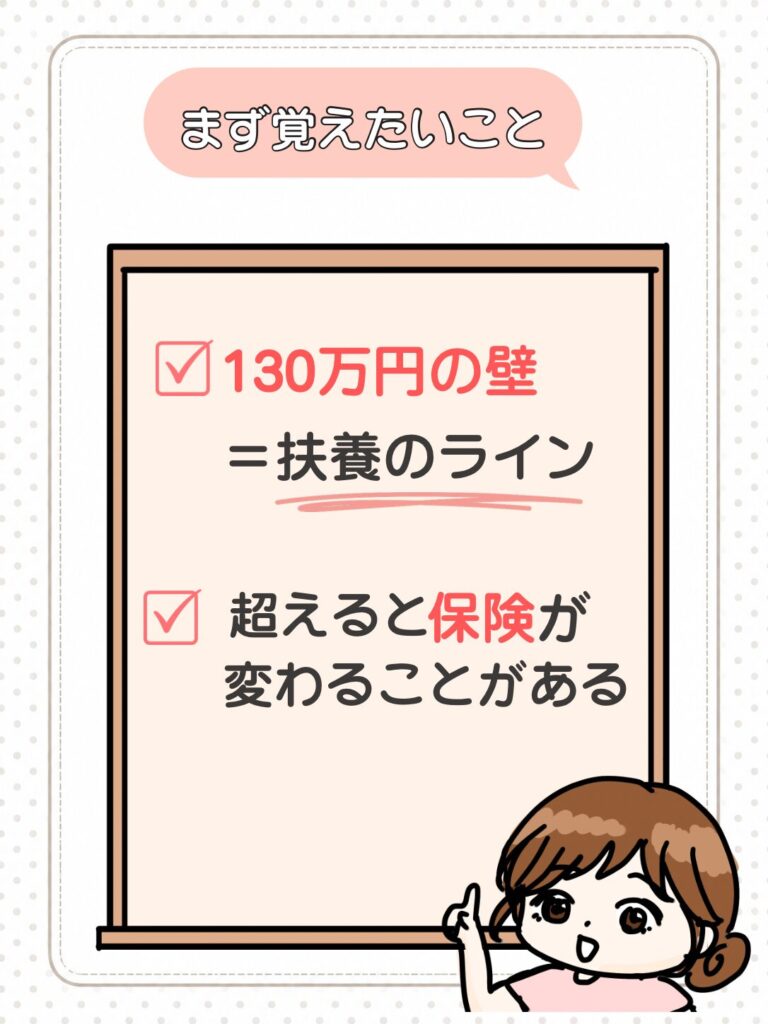

130万円を超えたらどうなるの?

と思う方も多いと思います。

今回は130万円の壁について、できるだけ分かりやすくまとめてみます。

私は最初、「130万円の壁を超えたら税金がすごく高くなる」と思っていました。

実際はそうではなく、130万円の壁の問題は社会保険。

ここを勘違いしている人は多いかもしれません。

130万円の壁とは、

「夫(または妻)の社会保険の扶養に入れるかどうかの目安」

になる年収のことです。

130万円を超えると、夫の扶養から外れ、自分で健康保険や年金に加入する必要が出てきます。

〇〇の壁には2種類あります。

130万円の壁は「社会保険の壁」です。

つまり、配偶者の扶養に入れるかどうかの目安になります。

そのため、

「税金が急に高くなる」

というより、

「社会保険料を自分で払う必要がある」

という方が正しいイメージです。

年収130万円を超えて扶養から外れると、

✔️ 勤務先で社会保険に加入する

✔️ 国民年金+国民健康保険に加入する

もともと扶養内で働いていて、社会保険を支払っていない場合だと

お給料が増えても社会保険料が引かれるため、

手取りの増え方は思ったより少なくなることがあります。

手取りが少なくなることにデメリットを感じて、130万円以内で働く扶養内パートの方が多いようです。

130万円の扶養を外れるメリットもあるんです。

自分の勤め先で社会保険に加入できれば、将来は厚生年金がもらえます。

国民年金より多く年金が支給されることに。

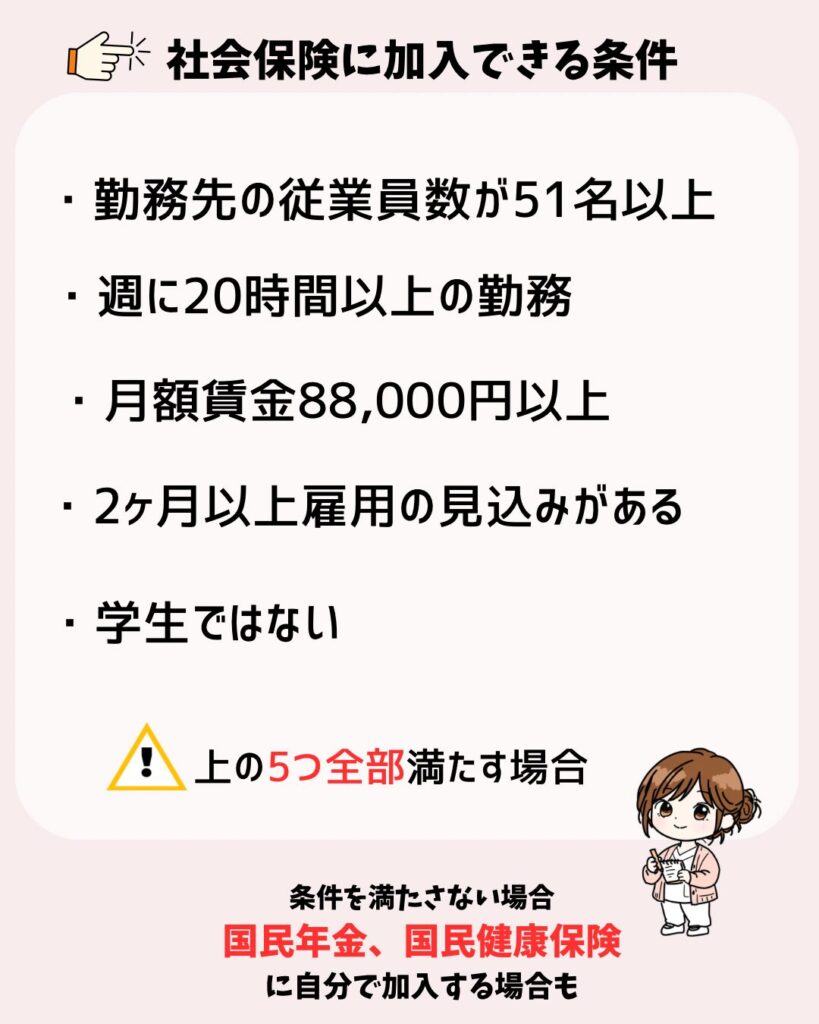

ですが、社会保険に加入するにも条件があります。

詳しい条件は、制度改正もあるので、勤務先や最新情報を確認してくださいね🌷

パートになる前までは、

「扶養に入る気はないし、パート先で社会保険に入れるだろう」

と思っていました。

ですが、新たに現れたのは「社会保険の壁」

社会保険に加入するには、働く時間を減らしたいと思っていた私には厳しかったのです。

働く時間を減らせば社会保険には入れない。

社会保険に入ろうとすると、働く時間は増える。

「何を優先したいのか」

私は改めて考えることになりました。

私は週3勤務を希望していました。

ですが、

・社会保険には加入できない

・夫の扶養にも入れない

という状態になることが分かりました。

国民年金と国民健康保険を自分で支払う必要があったんです。

これが思った以上に大きな負担になりそうで、できれば避けたい。

私に残された選択肢は2つ。

でした。

子どもが4歳と2歳でまだまだ手がかかる。

お金より時間を優先したかった。

結果として私は130万円以内で働くことを選びました。

こんな方は130万円以内も選択肢になると思います。

一方で、

たくさん働きたい方や長期的に厚生年金を増やしたい方は、社会保険加入を目指した方が良い場合もあります。

お給料から社会保険料が引かれても、働いた分だけお給料は増えます。

働き方の正解は人それぞれ。

今の自分や家族に合った選択が、1番大事だと思います。

130万円の壁は、

「損をしないためのライン」

ではなく、

「どんな働き方をしたいかを考えるための目安」

だと感じています。

人によって正解は違います。

大切なのは制度を知った上で、自分に合った働き方を選ぶことだと思います。

次回は106万円の壁との違いについてまとめます🌷

私自身もたくさん悩みました。

この記事が、働き方を考えるきっかけになれば嬉しいです🌷