辞めるまでの道のり①【労働基準法違反だよ】

potato44

さとちゃん自由への挑戦

正社員からパートになると決めた時。

真っ先に気になったのがお金のことでした。

収入はどれくらい減るんだろう。

保育園は大丈夫かな。

そして、よく聞く「扶養の壁」って何なんだろう。

なんとなく知ってはいるけど、聞かれると分からない。

「なんか、ほら、税金の問題なんでしょ、、?」

というレベル。

正直に言うと、私は最初まったく分かりませんでした。

106万円の壁。

130万円の壁。

201万円の壁。

壁、多すぎない?

私をパートにさせない気?と思っちゃうくらい、乗り越えないといけない壁があったんです。

もともと正社員で働き続けるつもりでした。

ですが、仕事と育児・家事の両立は思ったより大変。ずっとこの状態は無理かもなと思い始めます。

それでも、小学校に入学するまでは正社員でいるつもりでいました。

実際は、育休から時短で復帰して早々に

「あっ、無理かも」

朝から寝るまで余裕は全然なし。仕事は休みの日だって、子どものお世話と家事はある。

私だけの時間は永遠にないまま。

このまま、仕事と育児・家事をこなしていたら、

私、ず〜っと、イライラモンスターになる。

これが、結構切実な問題でした。

復帰して2〜3ヶ月目には何か手はないかと試行錯誤し、仕事を減らすのがベストという結論に。

パートになる正社員看護師ママは、皆通っている道なのではないでしょうか?

お金は心配、だけど、このままの生活を続けるのはイヤ。

というより無理だったんです。

パートになったらお給料は減る。

お給料日には通帳を見てガッカリしている自分の姿が思い浮かぶようです。

これから、子育てにお金が掛かってくるのに、保育園で預かってくれる今、いっぱい働かないといけないんじゃないの?

分かってる、分かっているよ。

だけど、無理なんだからしょうがない。

せめて、少しでも、お金関係で損したくない!

そんな感じで、働く時間は抑えつつも、将来貰えるお金はちゃんと貰いたい。と強く思っていました。

自分で厚生年金や健康保険に入れるなら、

将来、年金が多くなるなら、多少お給料から引かれてもいい。

最初から、夫の扶養に入ろうとは思っていなかったんです。

私の考えていた条件は、

・働く時間は短く!週に5日から3日へ。

・将来もらえるお金が多くなるのなら、自分で社会保険(厚生年金、健康保険)に入りたい。

というもの。これらを引っ提げて総務課のドアを叩くも撃沈。

パートになるのはもちろんOK。問題ありません。

辞めるよりも、パートに変更の方がスムーズにいくのだなと感じました。

だけど、私が希望する週3(9:00~16:00)勤務だと社会保険に入れない。

更に、夫の扶養に入る条件も満たさなくなる、、。

つまり、自分で国民年金、国民健康保険に加入しないといけない。

少ないパート代から、国民年金・国民健康保険の掛け金が引かれるのはかなり痛いです。

かといって、厚生年金ではないから将来もらえる年金が増えるわけでもない。

ザ、働き損。

総務課との話が終わった時、私の選択肢は大きく3つありました。

・もっと働いて社会保険に入る

・130万円以内で夫の扶養に入る

・扶養を外れて国保と国民年金に入る

私が選んだのは130万円以内。

理由は3つあります。

・もっと働くなら資格手当、地域手当などがあり、有給もある正社員のままが良い

・時間が欲しいから働く日数は少なければ嬉しい(お給料は減るけど)

・国民年金、国民保険はお財布が痛い

この3つを考えると、年収を130万円以内に収めて、夫の扶養に入る。

それが1番ベストだと思いました。

自分で国民年金・国民健康保険を支払わなくても、最低限の年金は貰える、今まで通り健康保険を使える。

パート看護師の時給相場は1,600円〜1,900円ほどのようです。

私の時給1,800円。

最初は週に3回勤務を考えていました。

計算してみると年収は約155万円。

あっさり130万円を超えてしまいます。

年間だと1,555,200円になる。

この130万円を超えて夫の扶養にも入れず、社会保険にも加入できない状態が、私にとっては働き損のラインでした。

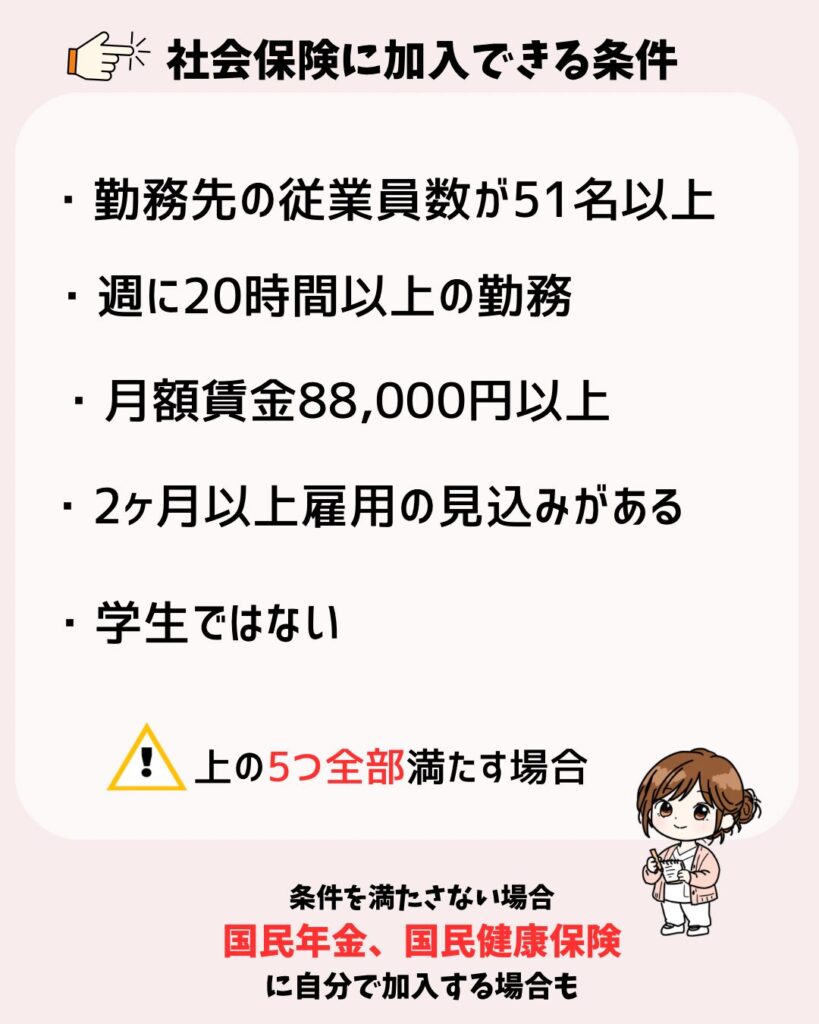

夫の扶養に入れないのなら、社会保険(厚生年金・健康保険)に加入した方がお得。

だけど、社会保険に加入するには

上の図のように、5つの条件を満たさないといけません。

週に20時間以上働くと、週に4日勤務になってしまいます。

もともと週に5日勤務でしたが、祝日は保育園も休みなので私も休み。有給を使っていました。

子どもの体調不良でお休みすることもあったので、週4日勤務のような状態が続くこともあったんです。

それでも、余裕があるわけじゃなかった。

週に4日だと、パートになる意味がないかな、、というところ。

それなら、いっそ手当が充実していて有給がある、正社員でいた方がいいような気がします。

週に2日勤務だと、年収は1,036,800円。

これなら、余裕で130万円の壁を超えず夫の扶養に入れます。

というわけで、私の場合は、

9:00~16:00勤務の週に2回で、130万円の壁を守る

ことにしました。

月に10回勤務で年収1,296,000円とギリギリを目指そうかとも思ったのですが、交通費や残業代なども含めて、130万円以内にすることが必要です。

あまりギリギリを攻めると危ないですね。

今回の選択は、あくまで私の場合です。

ですが、次のような方は130万円以内で働く選択肢も合うかもしれません。

・子どもがまだ小さい

・働く日数を増やしたくない

・配偶者の扶養に入れる

・今は収入より時間を優先したい

・社会保険加入の条件を満たしにくい

逆に、130万円の壁を超えて社会保険に加入した方がいい方は、

・今後もっと働きたい

・将来の厚生年金を重視したい

・収入を増やしたい

という場合は、社会保険に加入できる働き方の方が合う場合もあると思います。

働き方の正解は人それぞれ。

私にとっては130万円以内がベストでしたが、状況によって最適解は変わるのだと思います。

私はパートになるまで、扶養の壁のことをほとんど知りませんでした。

でも知ることで、

「私にはこんな選択肢もあるんだ」と思えるきっかけになった今回の、正社員からパートへの転換。

扶養に入るより、将来年金が多くもらえる「厚生年金絶対!主義」だった私。

結婚前からも産休、育休が欲しくて、貰えるようにはどうすればいいか?を考えて転職したくらい。

使える制度は利用していきたいと思っています。

だけど、いろんな事情を天秤にかけた時、絶対ってないんだなと思いました。

独身の頃の考えと、実際に出産してからの現実は違いましたし、その時の状況や辛さも人それぞれ違う。

自分だけでなく、家族のことを考えたらずっと正社員でいるのが正しいとも限りません。

自分のキャパシティにもよるけれど、その時、その時で最善の方法は違うんだなと感じます。

私のキャパはペットボトルの蓋くらいです。夫は針の穴くらいだと思います。

年金とか退職金とか遠い未来の事だけでなく(大事だけど)、今の自分の気持ちも大切にしたいと思いました。

正社員を辞めて、パートになって、扶養に入るつもりもなかったけど、色々調べた結果、扶養内パートを選んでいる。

「厚生年金絶対主義」のあの頃の私から見たら、「扶養内パートかい!」という感じかもしれません。

だけど、今の私のベストはこれなんだと思います。

もし今、同じように悩んでいる方がいたら。

この記事が少しでも参考になれば嬉しいです。

次回は、私が選んだ130万円の壁について詳しく書きます🌷