【夜勤をしたくなくて新NISA・2025年6月】上昇傾向は続く・仕事の近況(記録は休憩中に)

potato44

未就学児育児中|看護師ママの働き方とお金の話

やっと涼しくなったと思ったら寒い!もう冬?

急いで長袖を出してきました。

インフルの予防接種もしなくては、、、。

NISAの方は絶好調。ホクホクな10月です✨

目次

NISAで投資を始めて9年10ヶ月

現在は月14万円を積み立て投資中

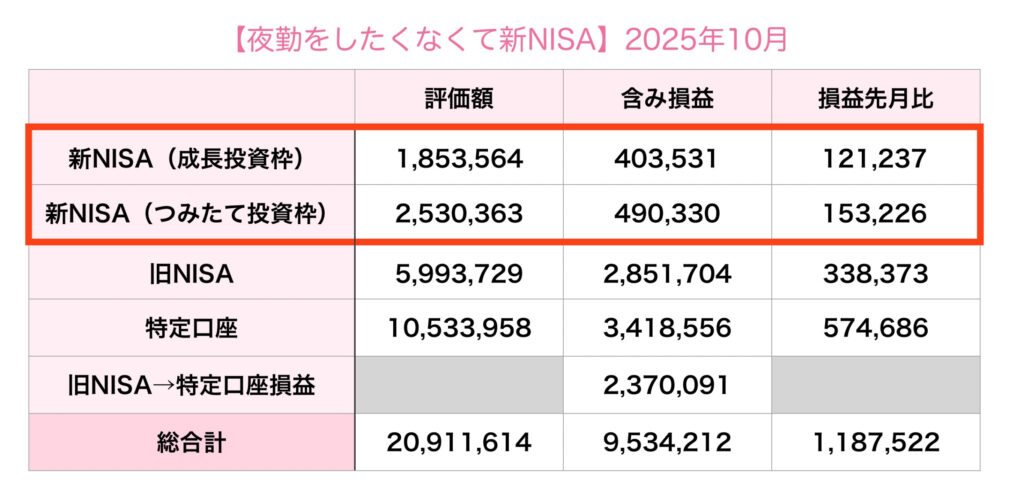

2025年10月の投資状況はこちら

評価額 20,911,614円

含み損益 9,534,212円

損益の先月比 +1,187,522円

なんと先月より118万円も増えています!

投資しているのは月に14万円なので、それを余裕で凌ぐ勢い。ちょっと怖いくらい。

投資してて良かった。

2024年から始まった新NISAから投資を始めた方も多いのではないでしょうか?

投資して10年近いので、複利効果もありどんどん増えています。

新NISAのみだとどんな感じか抜き出しました。

成長投資枠

株と投資信託を購入できる

つみたて投資枠

投資信託のみの購入

夜勤をしたくなくて始めたNISA。

このブログでは投資信託のみを公開しています。

新NISAもいい感じになってきました

評価額 4,383,927円

含み損益 893,861円

損益の先月比 +274,463円

新NISAを始めて1年10ヶ月で約90万円のプラスになっています✨

2年弱でこれなら10年後はもっと増えているはず🤩

夜勤をしたくなくて、夜勤手当分を稼ごうと始めた投資も9年10ヶ月。

含み損益は約953万円に✨

一千万円も近いです

今は子どもが3才未満のため、時短勤務の日勤のみで夜勤をしていません。

投資で増えた分があるから、夜勤手当がなくても時短勤務でお給料が減っても慌てないですんでます。

現在の積み立て銘柄はこんな感じ

全て投資信託。ジャンル分けするとこう

国内(日本)株式 4万5千円

先進国株式(米国メイン) 7万5千円

オルカン 1万円

新興国インデックス 1万円

以上14万円です。

新NISAの積み立ては月10万円までクレジットカード払いができます。

10万円分のポイントが付くのでお得

どうせやるならクレカ払いにするのが鉄則です!

私の場合は年に12,000円分のポイントを貰えていますよ♪

年会費無料の三井住友カードだと年6,000円分のポイント、ゴールドカードだと12,000円分のポイントに✨

ゴールドカードは年会費5,500円かかりますが、年に100万円以上の買い物で翌年以降からずっと年会費無料になります!

食費と光熱費で年間100万円は超えるのでゴールドカードにしました。

SBI証券を使っているので三井住友カードですが、楽天証券なら楽天カードで積み立てできます。

三井住友カードは積み立てや普段のお買い物で付くポイントとは別に、年間100万円以上の使用(積み立て除く)で更に1万円分のポイントが貰えちゃいます✨

証券口座やクレジットカードを作るのがこれからだという方は、ハピタスから申し込むとポイントが貰えます。

1人1回しか申し込めないし、高ポイントなので逃すのは勿体ない!

三井住友カードゴールドを申し込んだ時は15,000円分のポイントをゲットでした♪

忘れずに経由しましょう。

クリックでハピタスへ

11月現在は

楽天証券

13,000円分のポイント

楽天カード

最大12,700円分のポイント

SBI証券

13,500円分のポイント

三井住友カード

13,000円分のポイント

⚠️ポイントは時期によって変動するので要チェック

楽天は楽天経済圏の住民ならお得(最近は改悪もありますが)

三井住友カードはセブンで使うと還元率が7%とすごい

セブン用のカードといっても過言ではない。

10月は評価額が2千万円に到達し、含み損益は953万円になるというウハウハ状態でした。

この調子でいけば含み損益が1千万円になるのも近いのでは!?

もう夜勤はしない予定ですが(したくても子どもがいて無理)、これまで投資してきた分が夜勤手当をカバーできたのか計算してみます。

条件↓

・夜勤手当は5万円で計算

・投資してきた年月を含み損益で割るパターン

投資してきた年月9年10ヶ月

・今の年齢から定年までの年月を含み損益で割るパターン

2025年で36才(定年まで24年)

2つのパターンで計算してみます。

投資してきた年月を含み損益で割って、月当たりいくらのプラスになったか。

なんと、月当たり80,798円のプラスでした。

夜勤しなくても大丈夫。むしろ超えてます。

これはあくまで、これまでの夜勤をカバーできているという計算。

肝心なこれからはというと、あと24年あります。

含み損益を24年間で割ってみると

月当たり33,104円でした。

夜勤手当の5万円には届かないけど、なかなか良い金額になってきたのでは?

もう、夜勤はせずゆるく投資を続けるだけで大丈夫そうですね。

今は子どもがいて教育費もあるので、投資は月14万円を捻出していきます(夫と二馬力だからできる)。

一人暮らしだったら夜勤を辞め、投資する額は減らし、のんびり働くフェーズに入っていたはず。

10月は株価が好調だったからウハウハでしたが、投資は良い時があれば次は悪くなるもの。

良い時、悪い時の繰り返しです。

気を引き締めて、ここでやーめた!ではなく投資を続けていきたいと思います。

攻撃(投資)は最大の防御って言うもんね。

投資は自分の納得した方法と金額で無理のない範囲でね!